联系我们

版权所有 Copyright© 2017 河南盛达资产评估有限公司 豫ICP备19000645号-1 网站建设:中企动力 郑州

地址:郑州市中原区建设西路11号院1号楼1层附9号

电话:0371—68966839 / 18237163017

邮箱:hnsdpg@163.com

新闻资讯 News center

2022年珠宝首饰行业市场发展情况、市场需求及未来发展趋势

(1)珠宝首饰市场整体情况

珠宝首饰业内一般将珠宝首饰定义为使用贵金属材料、天然玉石珠宝以及人工玉石珠宝加工而成的,有一定价值并以装饰为主要目的的首饰和工艺品。珠宝首饰种类主要有黄金首饰、铂金首饰、钻石首饰、玉石首饰等。

我国珠宝首饰行业起步于20世纪80年代初。当时,世界珠宝首饰产业逐步向亚洲地区转移,香港的珠宝制造业迅速崛起,在世界珠宝业中占据重要地位,而中国大陆低廉的人工成本和巨大的市场潜力,吸引了世界发达国家和地区的知名珠宝商纷纷进入中国。特别是毗邻香港的深圳通过承接香港的珠宝加工业务逐渐成为了我国重要的珠宝首饰加工制造中心。经过多年的发展,我国珠宝首饰的加工能力日趋完善,竞争亦日趋激烈。更多的珠宝企业开始由“制造型”向“设计创造型”转型,通过建立自有品牌和渠道向产业链的下游发展,参与珠宝零售市场的竞争。

我国是当前世界上最重要的珠宝首饰生产国和消费国之一。在我国经济持续快速增长和人均收入水平不断提高的背景下,人们在满足基本生活需要的基础上,逐渐增加了对高档消费品的消费,兼具保值属性和彰显个性的珠宝首饰,成为中国居民的消费热点。

伴随年轻消费者和新兴中产阶级的崛起,个人消费提质的需求逐步升级,年轻一代的珠宝消费习惯更趋于日常化,能够在多种情景下提高珠宝产品的复购率,为珠宝行业的发展提供了更大的发展空间。

(2)黄金饰品市场发展情况

我国从2002年建立上海黄金交易所以来,逐步建立了一套以上海黄金交易所为平台的现货交易,以上海期货交易所为平台的期货交易,以及以商业银行和珠宝首饰店为主体的零售业务的黄金市场综合体系。从产品结构上看,黄金饰品是我国消费量最大的珠宝产品,2018年我国黄金首饰消费占比58%。

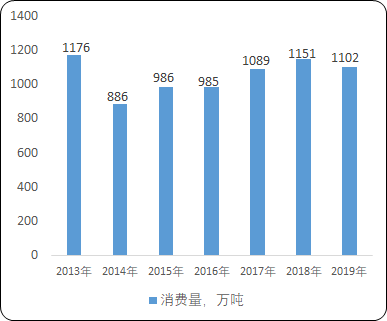

据中国黄金协会统计数据显示,2013年中国黄金消费首次突破1,000吨。2017年中国黄金实际消费量1,089.07吨,与2016年同期相比增长9.41%,其中黄金首饰696.50吨,同比增长10.35%。2018年,全国黄金实际消费量达到1,151.43吨,连续六年保持全球第一位,与2017年同期相比增长5.73%,其中黄金首饰736.29吨,同比增长5.71%。2019年,受经济下行压力以及黄金价格攀升的影响,全国黄金实际消费量1,002.78吨,与2018年相比下降12.91%,其中黄金首饰676.23吨,同比下降8.16%。

2013-2019年中国黄金消费量现状分析

数据统计:中金企信国际咨询

中国黄金首饰市场在近年来得到了快速发展,一方面,随着市场开放及生活水平提高,首饰消费需求不断增长;另一方面,全球性的金融危机提升了人们的避险意识,黄金的保值功能重获关注,成为消费者购买金饰的另一个考虑因素。随着黄金首饰的设计和工艺不断推陈出新,黄金饰品的产品风格不再局限于传统的端庄大气,兼具古典与现代气质的黄金饰品得到了越来越多中国消费者的青睐。

(3)钻石镶嵌饰品市场发展情况

随着中国经济的发展,年轻消费者逐渐掌握消费自主权,钻石镶嵌首饰成为其最喜爱的珠宝品类之一。2017年我国钻石镶嵌首饰市场规模超过660亿元。自2009年以来,我国稳居全球第二大钻石消费市场。

据上海钻石交易所统计数据显示,2016年,上海钻石交易所钻石交易量累计为30,922.44万克拉,钻石交易金额累计为44.5亿美元,较上年同期同比增长7.38%。2017年,上海钻石交易所钻石交易量累计为49,258.77万克拉,较上年同比增长59.30%,钻石交易金额累计为53.44亿美元,较上年同比增长19.96%。2018年,上海钻石交易所交易总金额累计为57.84亿美元,较上年同比增长8.23%。

随着中产阶级消费者群体以及年轻消费群体对钻石镶嵌珠宝的高需求,发展空间广阔。

(4)行业特点

1、产业集群效应明显:目前,深圳水贝已经形成了我国最大的珠宝产业集群,根据中国珠宝玉石首饰行业协会数据,水贝地区黄金珠宝年收入占全国市场份额50%,黄金、铂金实物提货量占上海黄金交易所实物销售量70%。水贝地区的产业集群效益,加大了各珠宝厂商之间的合作与竞争。

2、消费者对产品的细分需求日趋明显:随着社会经济的发展和人均消费能力的提升,消费者对珠宝产品的需求日趋丰富,不同消费群体在产品价格、个性化、新颖度、佩戴场景等方面均有不同的要求。消费者需求促使行业内各品牌进一步丰富产品品类,细化产品定位。

3、品牌集中度较低:珠宝行业内竞争企业众多,包括国内品牌、港资品牌和国外品牌等,除此之外,还有大量知名度较低、规模较小的珠宝企业,市场品牌集中度较低。

(5)行业市场需求

1、经济增长与居民消费结构升级为珠宝行业增长的重要支撑:在我国经济总量稳步增长的同时,人均国内生产总值和城镇居民可支配收入也在逐年增长。根据国家统计局数据显示,2015年我国人均GDP突破5万元大关,2019年人均GDP7.09万元,2019年城镇居民可支配收入4.24万元随着经济的不断发展及居民消费结构的升级,珠宝将不仅仅单纯地满足保值增值需要,更多的是满足人们艺术和精神层面的需求,以及追求时尚、彰显个性和身份地位的需要。未来居民收入持续增长,中产阶级的不断崛起,将刺激更多的消费欲望,对珠宝首饰消费提升形成长期利好。

2、年轻消费群体审美观、价值观的转变推动消费需求:中国年轻一代已成为我国消费主力,尤其是20-39岁的消费者成为未来珠宝消费的主要人群,其审美特征和消费观念的转变推动着珠宝消费需求。年轻一代消费者的消费能力不断增强,不再刻意强调消费时机,购买珠宝首饰呈现日常化趋势。从品类上看,相比于贵金属保值功能,其更注重设计的个性化、潮流感,购买品类趋于多元化。此外,除婚嫁情景外,亲情、友情以及自我奖励都成为重要的消费情景,珠宝产品的复购率明显提升。

3、女性消费者购买力日益增强:随着中国改革开放的发展,市场经济的不断繁荣,占据了中国“半边天”的女性在社会和家庭中的地位不断提高,可支配消费资金正在高速增长,现代职业女性的经济独立性明显增强,购买力也迅速扩大。珠宝首饰成为女性日常工作、社交的必需品,是个人品味和魅力的体现。随着中国女性就业比例增加和社会地位提升,女性消费有望成为未来消费行业持续增长的风口。在“她经济”时代,备受女性青睐的珠宝市场前景可观。

4、婚庆刚性市场需求稳定增长:中国已经成为全球仅次于美国的第二大钻石消费市场。因婚嫁产生的珠宝消费仍是中国目前乃至未来的珠宝消费的主要方式,而逐渐扩大的中产阶层是购买珠宝的主要人群。

珠宝首饰类商品作为我国传统结婚习俗中的必备品,将受益于婚庆市场的不断增长。相较于高端珠宝首饰购买者,婚庆相关消费需求受众较广,黄金和钻石首饰是该类消费的主要对象,因其刚性需求属性,对消费者短期财务状况或者金价的弹性较小。

随着中国经济的发展和消费者消费观念的转变,珠宝首饰消费在满足传统婚庆刚性需求外,逐步向情感消费扩展,开始成为订婚日、结婚纪念日等表达情感的方式;从单一的戒指消费到戒指、吊坠、耳钉、手链等个性化、套系化的饰品扩展,珠宝饰品消费迎来新的发展机遇。

(6)行业未来发展趋势

1、消费群体向年轻消费者转变:随着“80后”、“90后”的年轻一代逐渐掌握消费自主权,巨大的新增消费群体在审美观念、消费观念上的偏好引领了珠宝首饰行业发展的趋势。随着人们生活水平的提高和思想意识的转变,年轻消费者更多地将珠宝首饰消费作为日常佩戴所需,而不再是传统的财富或重要时刻的佩戴,生活化的珠宝需求逐年旺盛。

2、珠宝消费观念趋于日常化:年轻一代更注重消费带来的“精神”层次的满足。与中年人群消费追求保值的消费习惯不同,年轻一代在产品选择上更注重体现个性化设计,不再事先进行消费计划,不再刻意强调消费时机,佩戴饰品更多地用于满足日常生活穿搭要求,体现个人风格和个人品味,珠宝消费更趋于日常化。此外,消费情景从婚嫁情景,扩展到各种中外节日、爱情、友情、亲情以及自我奖励等,有效地提高了珠宝产品的复购率。

3、消费场所逐步向购物综合体转变:珠宝产品作为非标准化产品,消费者购买行为具有“高参与度、高体验感”的特点,相比于网上购物,实体门店在珠宝观赏、佩戴体验以及消费愉悦度上有着明显的优势,仍将是消费者购买珠宝产品的首选。随着国民生活水平的提高以及城市化进程的推进,各城市核心商圈购物综合体、百货商场成为消费者消费的主要场所,预计未来各大购物综合体、百货商场将向各城市不断渗透,吸引人流促进消费,因此,以街边店方式开设的门店将有所减少,百货商场、购物中心开设的直营店、专柜将会越来越多。

4、消费者特定需求推动行业逐步走向细分:纵观品牌的发展路径,品牌基本从宽泛到不断细分以聚焦核心人群。不同的品牌服务于不同年龄段的人群,企业通过研究细分领域核心人群的需求向他们提供更适合的产品和服务。目前我国珠宝业尚停留在宽泛品牌时期,未来将逐步走向品牌细分时代,珠宝企业需不断适应新的市场环境,适应细分时代的发展需求。

5、消费者通过线上了解珠宝品牌和产品,形成线上和线下联动:

互联网时代提供了更为便捷、传播更为广泛的信息分享方式,引导了消费者的需求和选择。珠宝品牌企业通过在国内外各大新媒体分享平台例如Instagram、小红书、抖音等为客户提供消费攻略,创造消费需求,实现消费引导。通过信息化技术实现线上和线下的有效结合,更便于消费者了解产品信息、分享产品体验,体验轻松、便捷的购物。根据淘宝直播数据,2018年珠宝位列直播带动成交最高的行业榜首。

共享平台和电商平台的发展改变了消费者尤其是年轻一代的消费习惯,消费者通过线上能够更便捷地了解产品特点、分享使用体验,成为产品推广和未来销售的重要趋势。

6、具备产品综合规划设计能力的企业将脱颖而出:

目前市场上,境内珠宝首饰品牌相对于外资奢侈品、港资品牌而言,设计相对单一、缺乏原创性,产品同质化现象严重,处于劣势地位。珠宝首饰消费者尤其是年轻人,对产品求新求异的要求越来越高,首饰不再是身份的象征和重要时刻的佩戴,而是生活中不可缺少的饰物,消费者会根据不同的衣服进行首饰搭配,亦会根据场景、心情进行首饰的选择,消费者越来越关注首饰的款式变化及其产品与个人需求的匹配程度。因此,珠宝产品的综合规划设计能力已是一家珠宝企业十分重要的核心能力。

7、供应链管理成为珠宝首饰企业重要经营手段:从珠宝首饰行业的供应链来看,主要涉及到原材料开采、加工冶炼、毛坯加工、珠宝首饰制作、仓储、配送和销售等环节。珠宝企业不断优化供应链管理,在保证产品品质的前提下,缩短供应周期,降低运营成本。近年来,越来越多的国内知名珠宝品牌都将毛利较低、投入较大的中间加工环节部分或全部外包,专注于溢价较高的前端设计、品牌运营及后端的营销网络建设。供应链管理已成珠宝首饰企业提高经营效率的重要手段。